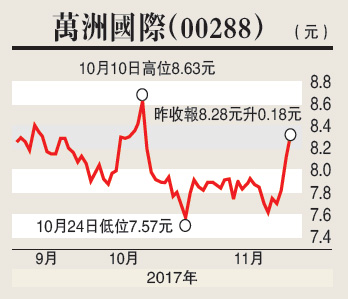

万洲可望破位 看8.8元

万洲国际(00288)首九个月生物公允价值调整后纯利为7.32亿元(美元,下同),按年升7.8%。期内,营业额162.85亿,按年升3.23%。主要受惠于猪肉成本下降及产品升级。公司预计明年国内生猪价格将会下跌,故加快屠宰业务发展,同时加快结构调整,料明年屠宰及肉製品业务分别录双位数及高单位数增长。

屠宰业务“大进大出”

公司在过去五年已完成产业布局,旗下屠宰业务将继续“大进大出”的策略,各生产线开工时间由一更变为两更,以提高产能效率,从而扩大屠宰市场份额。此外,作为全球最大的猪肉公司,近年进行多次收购,铺排全球採购网络,以扩充及加强公司的垂直整合产业链,促使在全球市场上更具竞争力。

股价近日逆市上升,突破各条平均线,更创下1个月新高位,市场资金追捧落后蓝筹下,短期有望突破10月高位8.65元。可于现价买入,目标8.8元,跌破7.9元止蚀。

相关阅读:

- 外籍院士如何产生?2017-11-28

- 印证中国创科吸引力2017-11-28

- 虚拟仿真教学抢眼球2017-11-28

- 比尔盖茨成中国外籍院士2017-11-28

- 高云龙掌全国工商联2017-11-28