瑞信:药业股首选中生製药

瑞信发表报告表示,中资药业股价经近三周抽升后,前日(23日)呈较明显调整,但该行对行业前景正面看法不变,认为调整后会较其他板块更具防守性。内地大型製药股份目前估值相当于明年预测市盈率21倍,正提供收集机会。

该行认为,中国製药企业领导者未来可迎来强劲增长,包括受惠需求上升、监管改革、市场整合等因素,料整个内地製药市场于2019年至2021年处于约双位数增长。

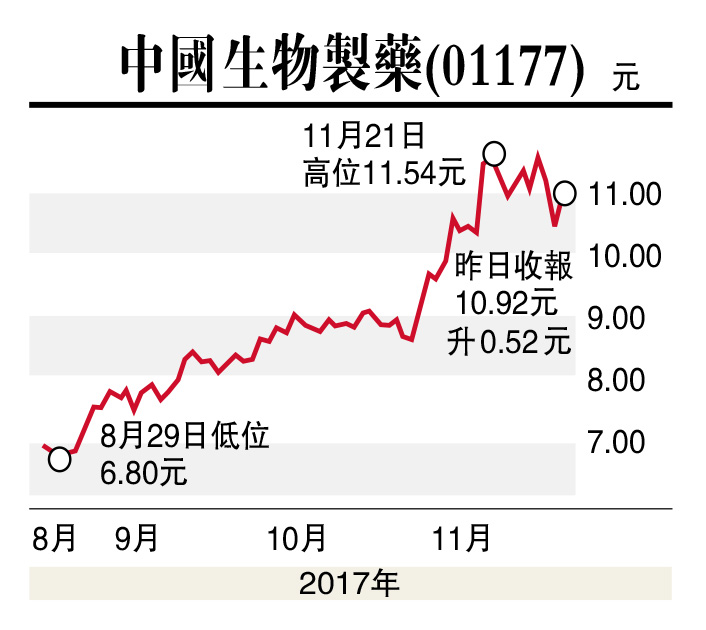

该行的製药股首选为中国生物製药(01177),予其“跑赢大市”评级及目标价13.19元,指其产品及开发高质素仿製药的能力仍然被市场低估,公司计划至2020年前推出41种药品,其中包括17种肿瘤科药品及3种呼吸药品,料公司未来在此两种药品领域上成为行业领导者。该行料公司于2017至2019年纯利复合增长20%,受自然增长及新产品推动。

中国太平扩充代理人数

瑞信发表中资保险业报告表示,于本周三(22日)邀请了包括中国太平(00966)及中国太保(02601)等保险公司代表出席该行举行的金融企业日,公司综合险企回应,预期内地明年首季销售可迎来双位数字增长,虽然期内会迎来中保监关于134号文件要求的挑战;新资产管理规则可提升保险产品竞争力和险企旗下非标准资产回报。

该行指出,虽然面对监管要求改变,中国太平迄今预售业绩良好,公司计划于今年下半年扩充代理人手28%至50万人,料明年再增60%至80万人,此确立该行对其中期销售前景的信心。

瑞信料,中国太平今年下半年可保持强劲盈利趋势,并相信750天期债券孳息开始呈反向,料有助推动明年首季盈利表现。

相关阅读:

- 北区居民冀“水客”减少2017-11-25

- 药房:港货始终有保证2017-11-25

- 食卫局:撤“限奶令”言之尚早2017-11-25

- 高铁迈向三万公里 覆盖八成大城市2017-11-25

- “白居二”拟恆常化 每年最多5000额2017-11-25