博耳有机会追落后

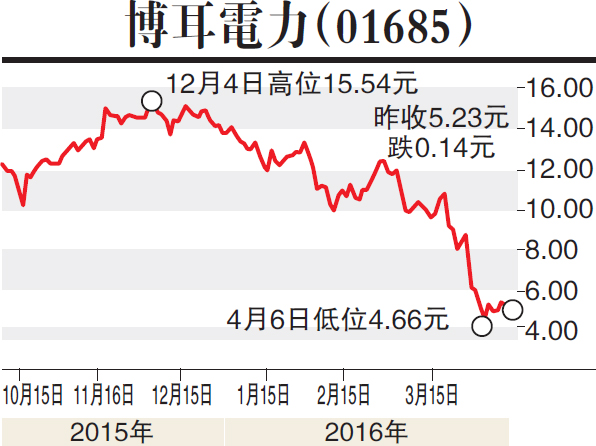

博耳电力(01685)早前股价大跌,主因是应收帐飙升,致令市场担心其财务状况陷入紧张,但早前公司已获控股股东兴宝(由公司主席钱毅湘夫妇拥有)订立临时口头协议,承诺向集团授出5亿元(人民币,下同)3年期无抵押免息贷款,以作支持集团今年多项业务发展计划。此外,董事会相信集团未来12个月仍有能力满足现金需求,并将专注向客户收回尚未偿还应收贸易帐款。博耳的危机料可解决,昨天同业威胜集团(03393)大升近6%,博耳逆市微跌,有机会追落后。

3月30日,博耳公布业绩,去年收入按年增加20.8%,录得24.74亿元;毛利8.83亿元,上升22.2%;纯利增长13.3%至5.2亿元,每股盈利69分;不派末期息,第二次特别息派13港仙。业绩公布后博耳股价大跌,至昨天收市报5.23元,业绩后累跌近四成。股价大跌的因由,在于市场质疑其业绩之中,保理业务及应收帐处理不当。

据媒体报道,博耳于2012年开展保理业务,并与银行和客户订立特别安排,集团将应收帐转予银行,以换取银行支付收购债权人权利之款项,客户须在限期内向银行清还欠款。然而,2013年部分客户未能向银行还款,集团唯有代还,款项重新变成应收款。

款项年底前料收回

因而,市场认为博耳的资产及经营状况恶化,并担忧其企业治理水准。不过,富瑞发表研究报告指,博耳为平息市场疑虑,公司将会公布季度数据,以及今年底前收回帐款的指引。该行认为,由于博耳客户的抵销品比例高,以及主要客户是医护,因此应收帐未能收回的风险有限。该行相信,大部分款项于今年底前可以收回,维持“买入”评级,但将目标价削至9元。

另外,瑞信认为,博耳财务状况紧张(重列应收帐款后),将抑制增长前景。去年业绩较该行及市场预期分别低17%及18%,或进一步损害投资者信心。由于假设其销售增长放缓及利息开支上升,故分别调低2016及2017年每股盈利预测35.2%及38.5%,目标价由20.73元削至7元,仍较昨天收市价有不少上升空间,可短炒博反弹。

- 西沙女兵“太阳花”2016-04-14

- 补给充足 食材丰富2016-04-14

- 西沙旅游攻略 浮潜拖钓摄影2016-04-14

- 两地合作 “弯道超车”空间大2016-04-14

- 行业过热迎浪淘沙2016-04-14