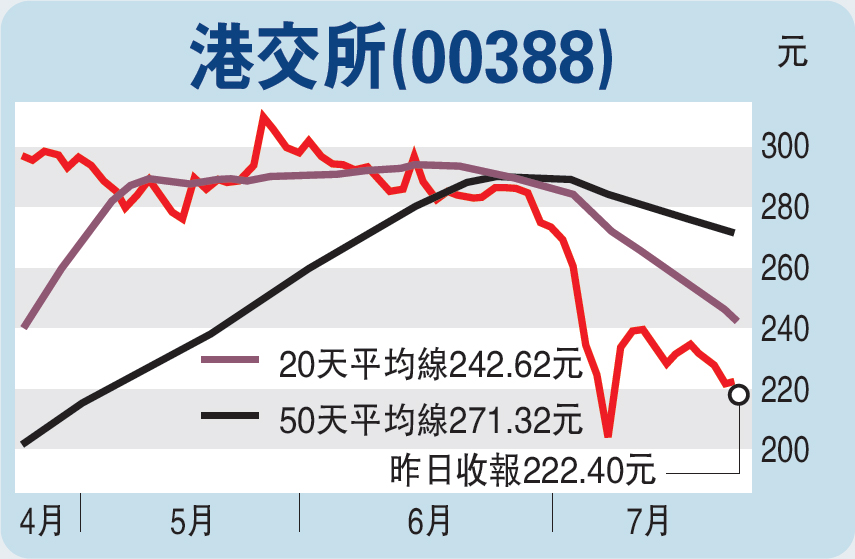

美银美林削港交所目标34%

美银美林发表报告,下调年每日平均成交量,由1500亿元降至1150亿元,下调港交所评级,并建议买入本港券商股。

美银美林下调港交所(00388)今年每股盈利20%,并大削目标价34%至220元,评级亦降至“逊于大市”,主因港交所盈利仍十分倚重股市成交量,60%港交所收入均来自与大市成量交密切相关的业务,包括现货股票市场、结算及衍生工具。

另一方面,美银美林则调高海通国际(00665)评级,由“中性”升至“买入”,并重申国泰君安(01788)“买入”评级,指经过近月股价跌40%的调整,现时估值变得吸引,但美银美林同时调低海通国际及国泰君安今年每股盈利分别5%及3%,故目标价亦分别降27%及18%,至分别6.2元及4.1元。

美银美林又指,由于AH股波动甚大,令散户及大户均有戒心,市场气氛及成交量将会较弱,尤其相对今年第二季,预估孖展融资需求维持平均,投资者正去槓桿。

至于该行看好海通国际,是相信公司会继续分散其收入组合,包括有资产管理、固定资产投资及股票衍生工具,并预期公司孖展量维持稳定,股东回报率约13至15%;国泰君安则较集中于股票经纪、孖展及企业融资等业务。

相关阅读:

- 平潭可建海峡西岸硅谷2015-07-24

- 原住民生活悄然变化2015-07-24

- 海坛古城融入两岸文化2015-07-24

- 台商投资平潭热情高涨2015-07-24

- 辞职看世界女教师情定成都2015-07-24