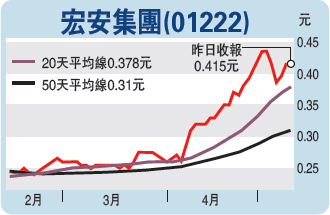

宏安估值偏低追落后

自梁振英上任特首后,致力解决房屋问题,期内推出多项“辣招”,同时亦加快推出土地,令更多二、三线发展商积极重投地产市场,宏安集团(01222)可说是近年做得有声有色的中小型发展商。由于公司规模较细,使其估值一直严重偏低,市帐率不足0.7倍,极有追落后的价值。积极参与暗标投地宏安之所以积极投入本港地产市场,因为政府改变以往的公开投地方式,变为暗标投地,坏处是政府的卖地收益会少于以前,因为没有公开竞价的刺激来推高地价,好处是成功打破过往四大发展商垄断的局面。宏安在此环境下突围而出,成为近年少有的中小型活跃发展商。公司设计和建造的豪华别墅区项目:元朗“首誉”及沙田“戈林”,推出市场后反应热烈,亦壮大了集团在地产市场大展拳脚的信心。

香港每年有约5万多对新人登记结婚,新建立的家庭引发住屋的需求。虽然港府大力兴建公营房屋,但由于先前停滞多年,导致现时楼宇依旧是供不应求。尤其是面积较小、以用家为主的“上车盘”十分抢手,预期这些刚性需求将在未来支撑楼市稳步发展。

宏安近期顺势推出了楼盘“The Met.”品牌都会精品住宅系列,其中的红磡“荟点”、西营盘“荟臻”、长沙湾“荟悦”,正符合时下香港年轻人对小面积住屋的需求。由于集团未来将?力发展“The Met.”系列之中小型单位,以现时土地储备计算,已足够未来3至4年的发展。再者,宏安是本港最大的单一中式街市租赁营运商,亦是领汇(00823)旗下最大街市营运商,往后发展空间有限,未来将依赖地产市场“发围”。公司往绩市盈率低至4.5倍,市帐率更只有0.69倍,与普遍地产发展商的0.8至1倍比较,估值存在大幅折让。

架构宜重组体现价值

贊华认为宏安大落后与其垂直间接控股架构有莫大关系,集团若在适当时候进行重组,架构改为横向,由宏安直接控有旗下3家公司,包括位元堂(00897)、中国农产品交易(00149) 及PNG资源(00221),相信此举能令母公司真正价值全面浮现出来。

- 最大人体红绿灯亮起2015-05-13

- “车祸”高悬2015-05-13

- 创意激活古老文物2015-05-13

- 太阳能飞机 遭遇行路难2015-05-13

- 男丁格尔好抢手2015-05-13